厲害了!這名會計為公司節稅百萬,竟是依靠這兩個字!

- 來源:

- 西昌巧手軟件科技有限公司

- 作者:

- 西昌巧手軟件科技有限公司

- 發布時間:

- 2018年08月16 16:31

- 瀏覽:

- 2079

厲害了!這名會計為公司節稅百萬,竟是依靠這兩個字!

今天

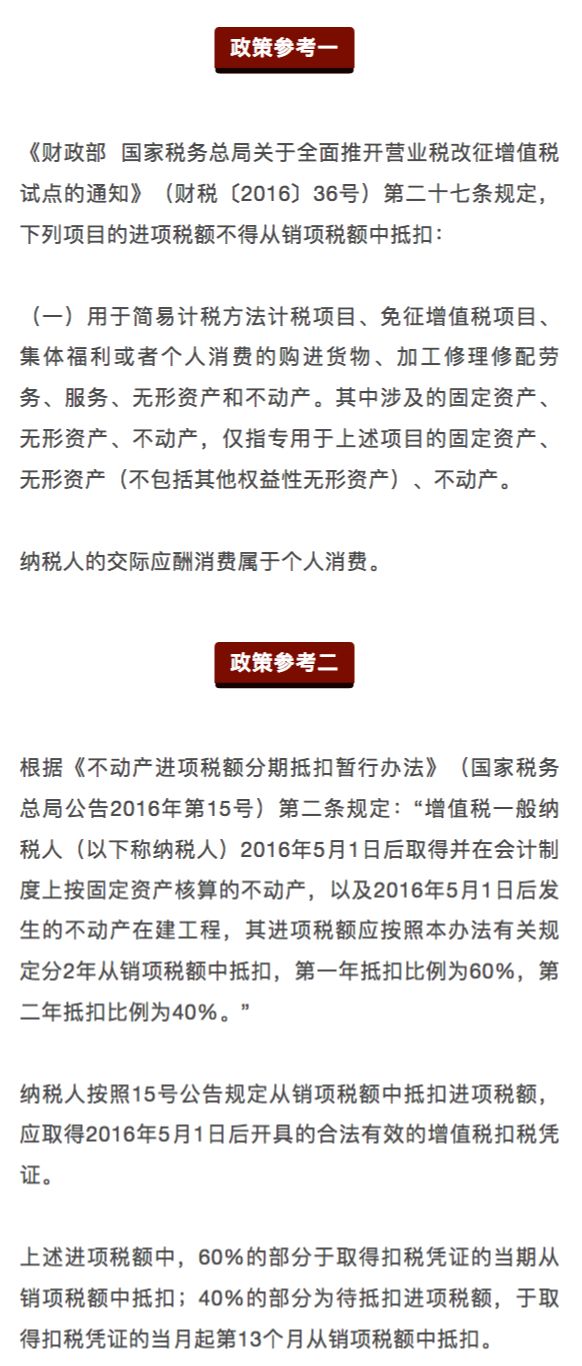

這家公司購買了一棟價值1100萬元的不動產專門作為員工餐廳食堂,取得了稅率10%的增值稅專用發票,會計看著這份發票上的進項稅額100萬元,竟然犯了愁!明明是專用發票,卻沒法抵扣,因為稅務政策明確規定:固定資產、無形資產、不動產專用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的的不可以抵扣增值稅。 會計突然想到了兩個字:混用! 對,稅法上僅僅是說專用于集體福利等的不可以抵扣增值稅,并沒有說混用的也不讓抵扣。 反正食堂的二樓和三樓閑置,公司正好把二樓用作會議室開會用,把三樓當做倉庫用于儲存日常物資。 這樣,100萬元的增值稅可以抵扣了! 提醒一下: 不動產的增值稅抵扣不得一次性抵扣完畢,需要分期抵扣。 購買不動產認證當月的處理: 借:固定資產-房產 1000萬元 應交稅費-應交增值稅-進項稅額 60萬元 應交稅費-待抵扣進項稅額 40萬元 貸:銀行存款 1100萬元 第13個月的處理: 借:應交稅費-應交增值稅-進項稅額 40萬元 貸:應交稅費-待抵扣進項稅額 40萬元 來源:郝老師說會計

用友.暢捷通授權合作伙伴

西昌巧手軟件科技有限公司

咨詢熱線:1891591996

官網:www.g9063.cn